债市早报:资金面进一步收敛,银行间主要利率债收益率多数上行

【内容摘要】9月7日,央行开展3300亿元7天期逆回购操作,资金面进一步收敛,主要回购利率明显走高,银行间主要利率债收益率多数上行;瑞安房地产公告称已于公开市场回购部分2023年票据,本金总额为2551万美元;穆迪将长城资产“Baa1”长期发行人评级列入下调观察名单;转债市场指数跌幅扩大,转债九成个券下跌;海外方面,各期限美债收益率转为下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【8月进出口额同比降幅收窄】根据海关部署9月7日公布的数据,以美元计价,2023年8月出口额同比下降8.8%,前值为下降14.5%;8月进口额同比下降7.3%,前值为下降12.4%。

点评:8月出口额同比降幅收窄,基本符合市场预期,背后主要有两个原因:一是上年出口高峰过后,出口额增速基数大幅走低,这会推高今年8月出口额同比;二是当前新出口动能下滑势头有所缓解。不过,8月出口额同比仍连续第四个月处于同比负增长状态,海外需求偏弱是主要原因,出口商普遍反映订单不足。预计伴随全球半导体、消费电子行业触底上行,以及海外经济下行势头有所缓解,叠加上年同期出口增速基数持续走低,接下来我国出口额同比降幅有望持续收窄。不过,考虑到四季度外需还会对经济增长还会有一定拖累作用,着眼于保持国内经济复苏势头,年底前将持续倚重投资、消费等内需发力。

【工农中建四大国有行分别发布存量房贷利率调整细则】9月7日,工行、农行、建行、中国银行先后发布关于存量首套个人住房贷款利率调整有关操作事项的公告。工商银行公告表示,自2023年9月25日起,我行将与存量个人住房贷款客户就贷款执行利率进行协商调整。原贷款发放时执行首套房贷利率标准的存量房贷,我行将于2023年9月25日集中批量调整合同贷款利率,批量调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。随后,农行、建行、中国银行均发布类似公告。整体来看,四家大行的操作细则表述方式略有不同,但实际内容差异不大。

【深圳市发布《关于进一步推动企业上市和上市公司高质量发展的若干措施》】9月7日,深圳市发布《关于进一步推动企业上市和上市公司高质量发展的若干措施》,推动企业多层次市场上市融资。支持符合条件的企业到境外上市,支持优质红筹企业回归A股上市,支持上市公司拆分子公司在境内外上市。支持国有企业深化混合所有制改革,推动不同类型的优质国有企业在境内相应板块上市。吸引外地优质企业到深交所上市,引导上市公司募集资金更多投资深圳。发挥深交所科交中心作用,提供从IP(知识产权)到IPO(首次公开发行)的全链条综合服务,促进资本市场与技术市场高效联通。

(二)国际要闻

【美联储“三号人物”:美联储是否需要再加息是一个开放性问题,取决于数据】9月7日周四,FOMC拥有永久投票权的纽约联储主席威廉姆斯称,需要更多数据来确认9月份采取何种行动。他表示,利率政策处于限制性状态,位于“非常好的境地”。“利率政策是否已经处于足够有效的限制性状态,是一个开放性问题”。他认为,美国通胀过高,正朝着正确的方向发展。他表示:“最新消费者开支数据是强劲的,有理由认为,消费者开支将趋于温和。货币政策决策者们并不受美国债台高筑这个问题所约束”。

(三)大宗商品

【国际原油期货价格转跌 NYMEX天然气价格止跌反弹】9月7日,WTI 10月原油期货收跌0.67美元,跌幅0.76%,报86.87美元/桶。布伦特11月原油期货收跌0.68美元,跌幅0.75%,报89.92美元/桶。NYMEX 10月天然气期货收涨2.75%至2.579美元/百万英热单位。

二、资金面

(一)公开市场操作

9月7日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了3300亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日有2090亿元逆回购到期,因此单日净投放资金1210亿元。

(二)资金利率

9月7日,资金面进一步收敛,主要回购利率明显走高。当日DR001上行32.51bps至1.833%,DR007上行12.57bps至1.951%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

9月7日,资金面延续紧势压制债市情绪,短券承压更明显,现券期货均走弱,银行间主要利率债收益率多数上行。截至北京时间20:00,10年期国债活跃券230012收益率上行0.20至2.6670%;10年期国开债活跃券220220收益率持平于2.860%。

数据来源:Wind,东方金诚

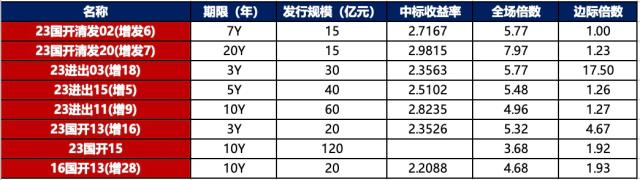

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

多数地产债成交价格相对稳定,5只债券成交价格偏离幅度超10%,“20阳城01”跌超16%,“H0金科03”跌超72%;“21金地MTN007”涨超12%,“20阳城04”涨200%,“H9金科03”涨12100%。

城投债整体成交价格相对稳定,仅“17遵义旅投债01”涨超13%。

2. 信用债事件

瑞安房地产:公司公告,已于公开市场回购部分2023年票据,本金总额为2551万美元,已回购票据将注销。

长城资产:穆迪将长城资产“Baa1”长期发行人评级列入下调观察名单,主要原因为长城资产延迟发布其2022年年报导致其信用状况存在不确定性。

交银国际:穆迪下调交银国际长期发行人评级至“Baa1”,展望“稳定”。下调反映了交银国际的资本状况显著削弱,以及较大规模的自营投资蕴含较高的投资风险。

南华期货:交易商协会公告,南华期货因资管计划违规输送交易利润被自律处分。

新城控股:公司公告,1-8月累计合同销售金额544.53亿元,同比下降36.35%;累计销售面积约675.14万平方米,比上年同期下降21.31%。

昆明滇投:公司公告,所持滇池水务64.16%的股权被冻结,因未按期归还到期融资或工程款等。

日照城投:公司公告,拟将“20日照城投MTN001”(发行总额4亿元,发行票息4.82%)票息下调282BP至2%,利率生效日为2023年9月30日。投资人回售申请期为9月8日至14日。

正荣地产:公司公告,公司及关联公司新增16条失信被执行人信息,法人及财务负责人被限制高消费。

山东招金集团:公司公告,为满足招远市市属国有资产重组整合需要,以非公开协议转让宝鼎科技26.6435%股权给山东金都国有资本投资集团,现已完成过户登记手续。

(三)可转债

1. 权益及转债指数

【A股三大股指低开低走】 9月7日,权益市场低开后全天单边下行,当日三大指数全面调整,跌幅均超1%,上证指数、深证成指、创业板指分别收跌1.13%、1.84%、2.11%。当日,两市成交额7683亿元,较前一交易日继续萎缩30亿元,北向资金全天净卖出70.72亿元。当日,申万一级行业指数中仅煤炭小幅上涨0.02%,其余行业均不同程度下跌,其中电力设备、电子、美容护理跌超2%,通信、机械、环保、汽车等20个行业跌超1%。

【转债市场指数跌幅扩大】 9月7日,转债市场主要指数跟随权益市场持续走弱,当日中证转债、上证转债、深证转债分别收跌1.08%、0.88%、1.46%。当日,转债市场成交额595.17亿元,较前一交易日增加117.23亿元。转债市场超九成个券下跌,546只个券中,20只上涨,514只下跌,12只持平。当日,兴瑞转债涨超4%,领涨市场,全筑转债、横河转债涨超3%,艾华转债涨超2%,表现领先市场;当日大量个券明显回落,福蓉转债跌停20%,天铁转债、超达转债、华体转债、易瑞转债、纽泰转债跌逾10%,神通转债、海泰转债、新港转债跌逾8%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日,蓝天转债、双良转债上市,博俊转债开启网上申购。

9月7日,运机集团发行可转债获证监会注册批复。

9月7日,正丹转债、冠宇转债、健友转债、多伦转债、湘佳转债预计触发转股价格向下修正条件。

9月7日,明泰转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场

9月7日,各期限美债收益率普遍转为下行。其中,2年期美债收益率下行7bp至4.94%,10年期美债收益率下行3bp至4.27%。

数据来源:iFinD,东方金诚

9月7日,2/10年期美债收益率利差倒挂幅度收窄4bp至67bp;5/30年期美债收益率利差倒挂幅度收窄5bp至2bp。

9月7日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.32%。

2. 欧债市场

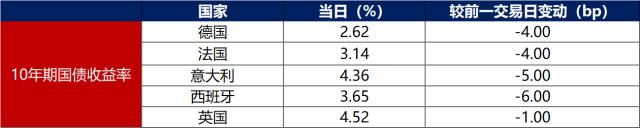

9月7日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行4bp至2.62%,法国、意大利、西班牙、英国10年期收益率分别下行4bp、5bp、6bp和1bp。

数据来源:英为财经,东方金诚

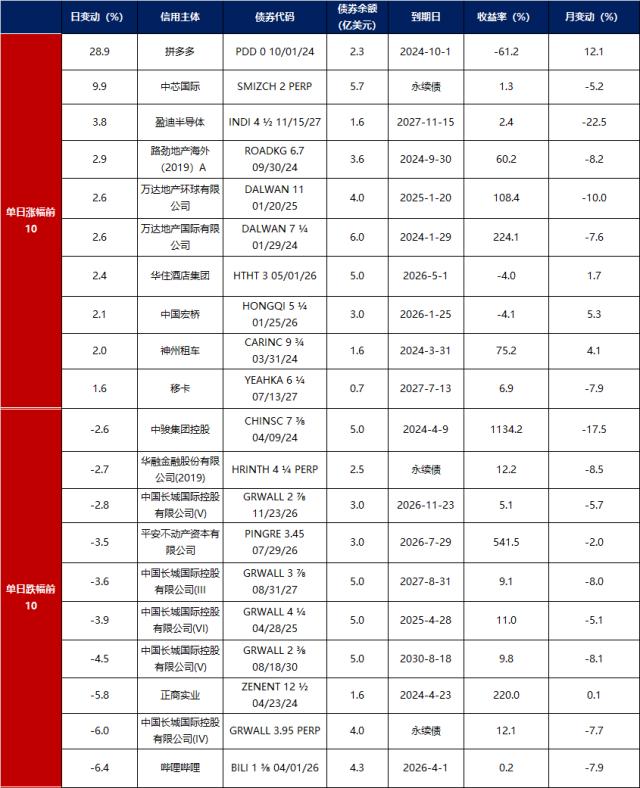

中资美元债每日价格变动(截至9月7日收盘)

数据来源:Bloomberg,东方金诚整理