94股获买入评级 最新:国网信通

9月9日给予国网信通(600131)买入评级。

风险提示:

该股最近6个月获得机构9次买入评级、3次跑赢行业评级、3次优于大市评级、1次增持评级。

【21:27 思源电气(002028):24H1业绩稳健增长 合同负债迭创历史新高】

9月9日给予思源电气(002028)买入评级。

风险提示:

该股最近6个月获得机构27次买入评级、5次跑赢行业评级、2次强烈推荐评级、2次推荐评级、2次增持评级、1次“买入“评级、1次“买入”投资评级、1次优于大市评级。

【21:27 北京人力(600861):H1业绩稳健兑现 全球化布局值得期待】

9月9日给予北京人力(600861)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构18次买入评级、4次增持评级、2次跑赢行业评级、2次推荐评级、1次优于大市评级、1次强烈推荐评级。

【21:27 平高电气(600312):24H1业绩高速增长 利润率显著提升】

9月9日给予平高电气(600312)买入评级。

风险提示:

该股最近6个月获得机构21次买入评级、8次增持评级、4次跑赢行业评级、3次推荐评级、3次优于大市评级、1次持有评级。

【21:22 智翔金泰(688443):赛立奇单抗获批上市 核心产品进展顺利】

9月9日给予智翔金泰-U(688443)买入评级。

盈利预测:公司赛立奇单抗已获批上市,该机构预测其24-26 年收入为0.59、2.56、7.45 亿元。维持“买入”评级。

风险提示: 临床开发失败风险,销售不及预期风险、临床开发进度不及预期风险。

该股最近6个月获得机构5次买入评级、5次增持评级、1次跑赢行业评级。

【21:17 招商蛇口(001979):收入保持基本稳定 资产运营业务蓬勃发展】

9月9日给予招商蛇口(001979)买入评级。

投资建议:公司2024 年上半年表现基本符合预期,营收总体保持稳定,业务拓展表现积极,第一曲线布局聚焦化、第二曲线布局多元化趋势明显加强,公司三大发展策略得到较好贯彻。考虑到公司主要业务的“基本盘”依旧稳固,其他业务内容持续丰富,该机构预计公司未来仍可以维持一定增速的规模与业绩增长,该机构持续看好公司能够实现长期高质量发展。考虑到当前房地产市场依旧处在下行周期,该机构调整公司2024-2026 年EPS 至0.78、0.84、0.90 元/股(前值0.9、1.07、1.15 元/股),维持“买入”评级。

风险提示:房地产行业下行超预期、市场需求端变化不及预期风险;资产减值超预期风险、引用数据滞后或不及时。

该股最近6个月获得机构43次买入评级、12次推荐评级、7次增持评级、3次优于大市评级、2次跑赢行业评级、1次持有评级。

【20:57 中熔电气(301031):毛利率逐季改善 新能源车业务高速增长】

9月9日给予中熔电气(301031)买入评级。

盈利预测与投资建议。公司为熔断器龙头,积极布局全球,有望受益于全球新能源车渗透率提升。预计公司2024~2026 年营收分别为13.8、18.3、23.2 亿元,归母净利润分别为2.1、3.4、4.5 亿元。给予公司2024 年25 倍PE,对应合理价值79.53 元/股,维持“买入”评级。

风险提示。新能源车销量不及预期;市场竞争加剧风险;原材料价格波动风险。

该股最近6个月获得机构6次增持评级、5次买入评级、2次跑赢行业评级、1次推荐评级。

【20:57 盐湖股份(000792):业绩偏预告上限 资源税拖累公司业绩 项目进展顺利未来成长确定】

9月9日给予盐湖股份(000792)买入评级。

盈利预测与投资评级:维持2024-2026 年盈利预测,预计分别实现55.16、75.4、86.71亿元,对应PE 分别为14X、11X、9X,维持“买入”评级。

该股最近6个月获得机构16次买入评级、4次跑赢行业评级、3次增持评级、3次增持-A评级、2次优于大市评级、1次推荐评级。

【20:42 南方传媒(601900):主营业务稳健发展 “AI+教育”生态建设稳步推进】

9月9日给予南方传媒(601900)买入评级。

盈利预测及投资评级:从营业收入来看,基于学生人数的稳定增加,公司业务拓展和整合力度的加大,公司粤版教辅稳中有进,目录教辅完成全面修订,发行码洋同比显著增长,该机构预计公司 主营业务保持稳定增长。预计公司2024-2026 年收入为96.65 亿元、100.13 亿元、103.63 亿元。从营业成本来看,公司现今具有较大的规模优势,有利于本公司降低单位成本、提高盈利能力和竞争力。该机构预计公司2024-2026 年成本为68.43 亿元、70.39 亿元、71.51 亿元。预计公司2024-2026 年毛利率分别为29.2%、29.7%、31%。归母净利润2024-2026 年分别为9.49 亿元、10.22亿元、12.04 亿元。

风险提示:教育政策变化;出生率下滑;成本上涨风险;新业务拓展不及预期;新技术冲击的风险。

该股最近6个月获得机构11次买入评级、2次强推评级、1次优于大市评级、1次增持-A评级、1次买入-A投资评级、1次跑赢行业评级。

【20:17 晨光股份(603899):传统核心业务稳健 科力普股权激励影响业绩表现】

9月9日给予晨光股份(603899)买入评级。

盈利预测:预计公司2024-2026 年营业收入为262.8、302.2、345.0 亿元,同增12.5%、15.0%、14.1%,归母净利润16.6、19.2、22.0 亿元,同增8.6%、15.5%、14.7%,对应PE 为14.5x、12.6x、11.0x,维持“ 买入”评级。

风险提示:1)终端零售复苏进展不及预期风险:公司传统核心业务及零售大店业务的销售渠道以线下为主,业务的销售表现受门店客流影响明显,22 年在疫情反复影响下有所承压。23 年在客流及整体消费环境回暖下有所复苏,2024 年零售复苏乏力,若下半年增长不及预期,将直接影响公司营收及业绩表现。2)出生率下滑、双减政策影响超预期风险:我国人口出生率近年有较大幅度下降,如果新生人口数量大幅下降,或将影响晨光股份传统业务消费者基础,如果双减政策对K12 学生文具使用需求影响超预期,将影响公司学生文具业务表现。

该股最近6个月获得机构37次买入评级、6次推荐评级、4次增持评级、2次优于大市评级、2次跑赢行业评级、1次强烈推荐评级、1次强推评级、1次买入-A的投评级。

【20:17 鹏辉能源(300438):二季度业绩环比修复显著 固态电池技术迎突破】

9月9日给予鹏辉能源(300438)买入评级。

投资建议:公司为国内锂电领先企业,预计2024~2026年营收分别为88.48/101.52/125.95亿元,同比+27.6%/+14.7%/+24.1%;归母净利润为1.92/4.68/6.44亿元,以2024年 9月6日收盘价计,对应PE为65x/27x/19x。考虑到公司下游客户优质、技术迭代迅速、出海有序推进,该机构认为公司未来需求及盈利具备较大增长空间,首次覆盖,给予“买入”评级。

风险提示:全球市场竞争加剧风险;存货跌价风险;应收账款坏账风险。

该股最近6个月获得机构5次买入评级、3次推荐评级、2次增持评级、1次跑赢行业评级。

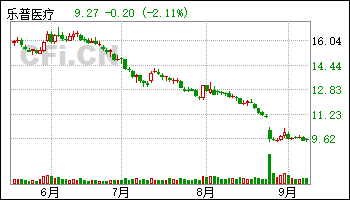

【20:17 乐普医疗(300003):药品板块短期承压 器械板块平稳增长】

9月9日给予乐普医疗(300003)买入评级。

风险提示:

该股最近6个月获得机构12次买入评级、2次跑赢行业评级、1次推荐评级。

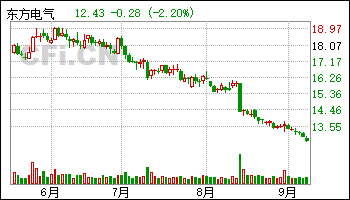

【20:17 东方电气(600875):毛利率影响业绩短期承压 订单稳步增长后续可期】

9月9日给予东方电气(600875)买入评级。

投资建议与盈利预测:公司火电装备市占率领先;核电技术领先;水电订单饱满;大力发展氢能等新兴产业;预计公司 2024~2026 年归母净利润 37.38 亿/44.77 亿/48.30 亿,对应 PE 估值 11.0/9.2/8.5 倍,维持“买入”评级。

风险提示:全球经济不景气,能源需求不及预期;公司产能投放不及预期,氢能板块销量增长低于预期;欧美贸易壁垒致行业发展受阻;原材料价格波动影响公司盈利能力。

该股最近6个月获得机构12次买入评级、3次跑赢行业评级、2次强烈推荐评级、2次增持评级、1次优于大市评级。

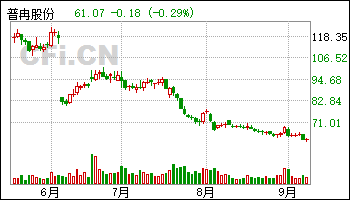

【20:12 普冉股份(688766):公司营收净利双增长 “存储+”战略引领新增长】

9月9日给予普冉股份(688766)买入评级。

投资建议:半导体设计行业回暖,公司持续保持高水平研发投入,该机构上调盈利预测,预计2024/2025/2026 年公司归母净利润由2.04/2.96/3.88 亿元上调至2.77/3.59/4.35 亿元,维持公司“买入”评级。

风险提示:产品研发风险,基础工艺技术授权到期风险,市场竞争加剧风险,研发技术人员流失,周期复苏不及预期。

该股最近6个月获得机构10次买入评级、3次“增持”投资评级、3次增持评级、2次增持-A评级、2次“买入”投资评级、2次强推评级、1次推荐评级。

【20:10 三未信安(688489):业务扩张期费用增长较快 关注海外市场进展】

9月9日给予三未信安(688489)买入评级。

盈利预测与投资建议。该机构下调了全年业绩预期,预计2024-2026 年公司eps 分别为0.72/1.25/1.75 元/股,给予公司2024 年40 倍PE,对应最新股本数,每股合理价值为28.76 元/股,维持“买入”评级。

风险提示。芯片等新品研发不及预期;下游客户需求恢复不及预期;行业政策落地不及预期。

该股最近6个月获得机构6次买入评级、2次买入-A的投评级、1次优于大市评级、1次增持评级。

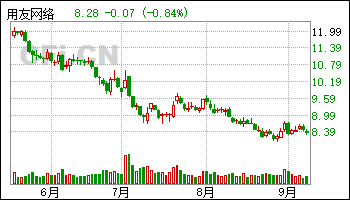

【20:10 用友网络(600588):降本增效提升盈利能力 订阅稳健增长】

9月9日给予用友网络(600588)买入评级。

投资建议:公司大中小企业客户持续拓展,上半年均实现增长,用友YonBIP 续费率超100%,YonSuite 收入翻倍。随着公司云服务占比持续提升, 加速拓展企业客户, 预计公司2024-2026 年营业收入分别为110.56/127.12/142.63 亿元,同比分别增长12.86%/14.98%/12.20%,归母净利润为1.53/4.01/6.99 亿元,同比分别增长115.83%/162.25%/74.02%,对应PE 189/72/41 倍,维持“买入”评级。

该股最近6个月获得机构25次买入评级、7次增持评级、5次优于大市评级、5次跑赢行业评级、3次强烈推荐评级、1次买入-A的投评级。

【19:47 深度*公司*苏博特(603916):基建市场持续开拓 检测业务稳健发展】

9月9日给予苏博特(603916)买入评级。

考虑到减水剂下游行业需求仍较为疲软,公司外加剂销量仍有下滑压力,该机构对应调整盈利预测。预计2024-2026 年公司收入为35.6、38.7、41.9 亿元;归母净利分别为1.4、1.8、2.1 亿元;EPS 分别为0.32、0.41、0.49 元;PE 分别为21.0、16.7、13.8 倍。维持公司买入评级。

该股最近6个月获得机构5次买入评级、3次增持评级、2次跑赢行业评级、2次推荐评级。

【19:32 大参林(603233):业绩短期波动 门店加速扩张】

9月9日给予大参林(603233)买入评级。

风险提示:

该股最近6个月获得机构10次买入评级、6次增持评级、1次“买入”投资评级、1次买入-A的投评级、1次优于大市评级。

【19:27 老凤祥(600612):季度毛利正增 经营持续稳健】

9月9日给予老凤祥(600612)买入评级。

投资建议:上半年,公司根据市场情况制定了《老凤祥全国市场拓展支持实施方案》,进一步支持各级经销商深耕当地市场。基于均衡的经销商体系和稳健的套保政策,在行业弱景气时期,公司保持了较好的盈利稳定性,行业龙头地位稳固,同时伴随职业经理人改革深入,公司经营质量有望进一步提升。预计2024-2026 年EPS 有望实现4.63、5.07、5.54 元,维持“买入”评级。

风险提示:

该股最近6个月获得机构29次买入评级、6次增持评级、3次优于大市评级、2次跑赢行业评级、2次“推荐“评级、1次“买入“评级、1次买入-A投资评级。

【19:22 安迪苏(600299):蛋氨酸价格回暖 1H24盈利大幅改善】

9月9日给予安迪苏(600299)买入评级。

投资建议: 预计公司2024-2026 年实现营业收入分别为146.35/164.68/178.38 亿元,实现归母净利润分别为13.63/15.27/17.39 亿元,对应EPS 分别为0.51/0.57/0.65 元,当前股价对应的PE 倍数分别为19.6X、17.5X、15.4X。该机构基于以下几个方面:1)公司双板块业绩齐升,蛋氨酸业务表现优秀,随着公司对两大生产平台的优化管理和新建产能的逐步落地,公司业绩有望继续提升;2)公司布局国内外双生产平台——欧洲和南京生产平台,并进一步扩大产能,投建新生产工厂,巩固公司在蛋氨酸市场的领先地位;3)公司不断推进产品工艺研发创新,新产品层出不穷。该机构看好公司蛋氨酸业务和公司新产品的未来发展,维持“买入”评级。

风险提示:下游行业波动风险;技术研发滞后风险;新建项目进展不及预期;原材料和能源价格波动风险;环保合规风险等。

该股最近6个月获得机构4次买入评级、2次强烈推荐评级、2次增持评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] | >>下一页 |